1. Un retour à la situation pré-Covid dès ce début d’année, et même une progression

Si nous sommes tous encore à titre personnel pris dans les scories de cette maladie qui n’en finit pas, attendant notre libération avec impatience, les marchés financiers sont eux si totalement tournés vers l’avenir que les valorisations nous parlent déjà des lendemains qui chantent :

- Le CAC 40 (actions françaises) a retrouvé son niveau de début 2020,

- le Dow Jones (actions américaines) a légèrement progressé,

- et le NASDAQ (valeurs technologiques américaines) lui a gagné 30% par rapport à son niveau d’avant la crise.

C’est de bon augure, les investisseurs anticipent un retour rapide à une vie plus normale.

Certaines valorisations peuvent même sembler être un peu préoccupantes :

- Pas en Europe, où le rendement moyen d’une action du CAC 40 (bénéfice 2021 / prix – calculé par nos soins) était de supérieur à 5% à la mi-mars. Ceci laisse espérer un rendement de long terme de 5% pour un investissement sur le CAC 40,

- Pas en Asie, où le même calcul sur le STOXX® ASIA TOTAL MARKET INDEX donne un résultat équivalent, avec un rendement de 5.3%,

- Mais plus inquiétantes aux Etats-Unis, où le PE (prix/bénéfices) du S&P 500 est à près de 40, ce qui donne un rendement de l’ordre de 2,5%, à notre sens insuffisant en regard du risque pris pour un investissement en actions.

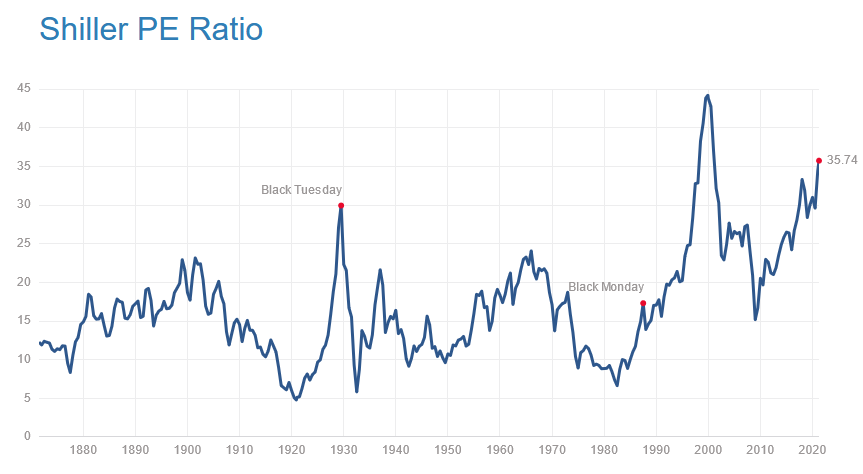

Si l’on considère le PE de Shiller (prix / bénéfice moyen sur 10 ans) qui permet de lisser l’effet des crises économiques, le niveau devient même préoccupant. Vous pourrez le constater sur le graphique ci-dessous.

2. Sommes-nous déjà montés trop haut et faut-il s’attendre à voir les marchés déchanter ?

La situation est similaire à celle de début 2020, époque où certains s’inquiétaient du niveau de valorisation des marchés. Mais notons quelques différences de taille entre la situation de début 2020 et celle de début 2021 :

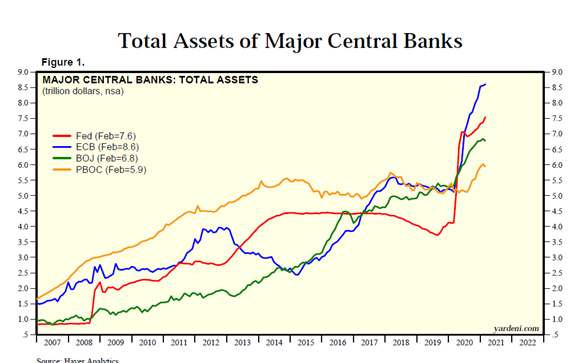

- Des liquidités massives ont été injectées par les banques centrales pour soutenir l’économie et les Etats, entrainant une création monétaire sans précédent: les actifs des banques centrales ontprogressé comme jamais auparavant (3 500 milliards de dollars aux USA, pareil en Europe…),

- Ces liquidités sont venues alimenter le déficit public des Etats, qui ont payés pour enrayer les effets de la crise :

- La dette publique de la France devrait augmenter de 20 points pour passer à 120% du PIB à fin 2020,

- Tandis qu’aux USA la dynamique est la même, avec un accroissement de 16% en 2020 faisant passer la dette à 104% du PIB.

- En parallèle de cette augmentation généralisée de la dette, les plans de relance massifs, prévus tant aux USA qu’en Europe, pourraient amener notre économie à surchauffer en 2021.

Tout cela crée une « potion magique » qui devrait tirer les marchés des actions de manière assez forte sur l’année : des taux d’intérêts qui restent bas, des plans de relance massifs, des consommateurs en manque de consommation, cela veut dire des ventes massives, des profits massifs, et une hausse du marché actions.

3. Oui, mais ?

Ceux qui se rappelleront leurs cours d’économie ou leurs leçons d’histoire me diront : si l’économie chauffe voire surchauffe, s’il y a trop d’argent en circulation, ce qui semble être le cas, ne risque-t-on pas de voir ressurgir l’inflation et/ou une hausse des taux d’intérêts ?

Et c’est effectivement de notre point de vue le principal risque que nous avons devant nous : les investisseurs restant anxieux, les taux d’intérêts sont faibles, car les obligations sont très recherchées et financées par les banques centrales. Mais si un début d’inflation se faisait jour, les investisseurs se désintéresseraient des obligations, qui ne rémunèrent plus assez, entrainant une hausse des taux d’intérêts. Cette hausse des taux d’intérêts viendrait par ricochet réduire le rendement d’un investissement dans des valeurs de croissance en bourse, comme la technologie, le luxe, les énergies renouvelables… Comme ce sont ces valeurs qui ont tiré les marchés boursiers ces dernières années, et en particulier les marchés américains, un investissement en actions parait risqué dans ce scénario. En revanche, les marchés européens et émergents devraient être moins touchés.

4. Et donc, que faire ?

In fine, conserver ou renforcer vos investissements en actions aujourd’hui reste une bonne idée. Mais peut-être certaines actions sont-elles dès à présent trop chères, comme les GAFAM, Tesla, LVMH, Hermès, toutes ces valeurs qui jusqu’à présent ont eu un parcours fantastique. C’est pourquoi en fonction de votre situation, nous pourrions vous suggérer :

- De conserver ou d’alléger vos positions sur les actions américaines, dont les perspectives de rendement ne sont pas suffisantes en regard du taux des obligations américaines,

- De conserver vos fonds investis dans le monde entier,

- Et de privilégier les fonds investis sur le marché européens et sur les marchés émergents, qui offrent encore de belles perspectives de rendement sur le long terme,

Si votre épargne est encore investie en majorité ou en totalité sur un fonds en euros, il est temps de prendre contact avec nous pour effectuer un bilan de votre situation, de vos besoins, et de votre sensibilité aux variations de la valeur de votre épargne, afin que nous redéfinissions ensemble la stratégie d’investissement qui vous conviendra le mieux.

Achevé de rédiger le 1er avril 2021 – cet article à but informatif ne constitue pas un conseil en investissement – l’investissement sur des actions ou des fonds investis en actions présente un risque de perte en capital