En 2022 nous avons vu le retour de la hausse des prix, phénomène économique totalement oublié et occulté depuis plus de 30 ans. Et lorsque les prix augmentent, votre pouvoir d’achat diminue si la performance de vos investissements ne compense pas l’inflation.

Alors comment faire pour protéger votre pouvoir d’achat et la valeur de votre patrimoine face à cette nouvelle situation ?

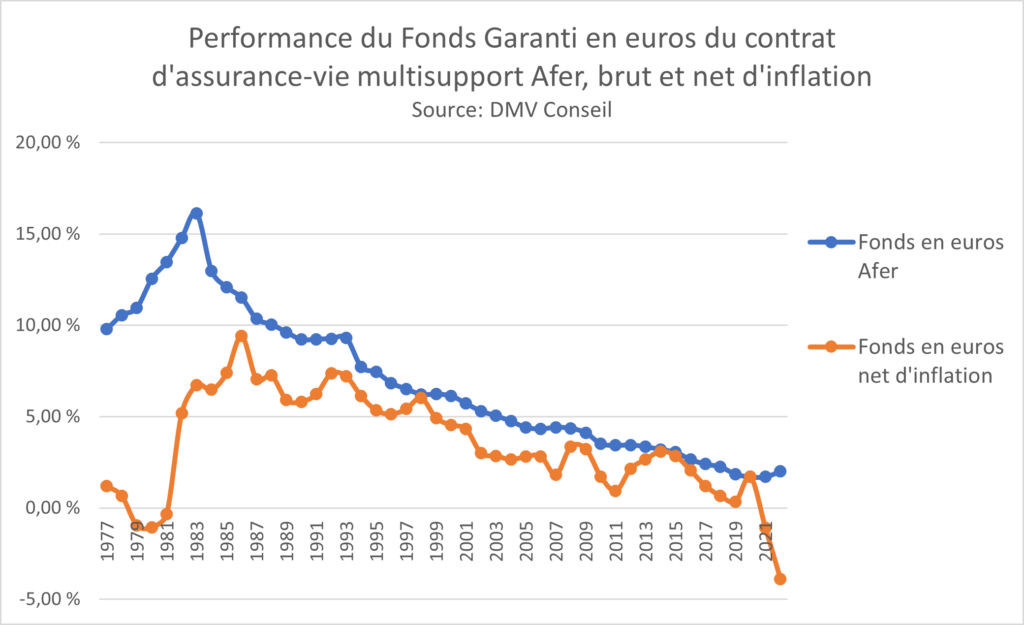

Historiquement, les fonds en euros des contrats d’assurance vie vous préservaient, car leur rendement et l’inflation baissaient progressivement de concert. Mais maintenant qu’ils remontent tous deux, la donne change.

En effet, nous pensons que la rémunération des fonds en euros plafonnera autour de 2% par an dans les années à venir. Les assureurs, depuis des années, ont dû, dans leurs fonds en euros, acquérir beaucoup d’obligations d’Etats et d’entreprises à des taux très bas (proches de 0%). Il faudra donc des années pour que ces obligations arrivent à échéances, et soient remplacées par de nouvelles obligations plus rémunératrices.

L’inflation étant aujourd’hui de 6.6% en France (Insee, mars 2023), et de 6.9% en zone Euro (Eurostat, mars 2023), vous allez donc perdre en pouvoir d’achat en restant investi sur les fonds en euros, et payer un impôt déguisé avec l’inflation, qui allège la dette des Etats.

Envisageons sérieusement la tentation des Banques Centrales de maintenir des taux d’intérêts inférieurs à l’inflation sur les prochaines années, ce qui permettrait aux Etats de maîtriser leur endettement, voire de se désendetter à très bon compte avec le prélèvement d’un impôt indirect lourd sur les épargnants investis sur des obligations d’Etats (et donc sur les fonds euros en assurance vie).

Comment faire face à l’inflation ?

Tout d’abord en complétant vos livrets A ! le taux servi de 3 % vous fait encore perdre en pouvoir d’achat, mais ce livret A reste le meilleur support pour gérer votre épargne garantie immédiatement disponible, et sans aucune fiscalité (Vous pouvez verser jusqu’à 22 950 euros par personne sur le livret A, et 12 000 euros sur le Livret de Développement Durable et Solidaire – LDDS).

Puis en privilégiant les actifs « productifs » : actions d’entreprise et immobilières, car l’inflation entraînera la hausse des cours et des revenus, améliorant la protection de votre épargne sur le long terme.

- Attention ces actifs productifs sont également volatils, avec des risques de pertes en capital : il faut donc garder en fonds euros les capitaux dont vous pourriez avoir besoin pour vos projets à court terme.

- Cette stratégie est donc recommandée pour votre épargne à moyen et long terme

Pour votre épargne financière à moyen et long terme, l’idéal pour le moment est de s’orienter vers des fonds investis en actions d’entreprises.